News:

Zum 1. März 2026 ist die Verordnung über die Form von und die erforderlichen Angaben in Meldungen an die Zentralstelle für Finanztransaktionsuntersuchungen (GwG‑Meldeverordnung – GwGMeldV) in Kraft getreten.

Die Verordnung konkretisiert verbindlich die formellen, inhaltlichen und technischen Anforderungen an Verdachtsmeldungen nach §§ 43, 44 Geldwäschegesetz (GwG) und schreibt deren ausschließliche elektronische Übermittlung über das goAML‑Portal vor.

Für Immobilienmakler begründet die GwGMeldV keine neuen Meldepflichten, sie legt jedoch verbindliche Mindeststandards für die Struktur, Vollständigkeit und Nachvollziehbarkeit von Meldungen fest.

Künftig sind Verdachtsmeldungen in strukturierter Form einzureichen und müssen insbesondere Angaben zu den Vertragsparteien und wirtschaftlich Berechtigten, zur Art und zum Zweck der Geschäftsbeziehung sowie – soweit für den Sachverhalt relevant – zu den betroffenen Immobilien enthalten. Zusätzlich sollten erforderliche Unterlagen beigefügt werden, sofern sie für das Verständnis der Meldung notwendig sind.

Darüber hinaus ist die Financial Intelligence Unit (FIU) berechtigt, Meldungen technisch auf Einhaltung der formalen Vorgaben zu überprüfen, wodurch formale Unvollständigkeiten frühzeitig identifiziert werden können.

Vor diesem Hintergrund empfiehlt sich eine zeitnahe Überprüfung und Standardisierung bestehender Meldeprozesse.

Der vollständige Gesetzestext der GwG‑Meldeverordnung ist abrufbar in unserem Downloadbereich.

24.04.2024: Verabschiedung neuer EU-Vorschriften zur Bekämpfung von Geldwäsche durch das Europäische Parlament

Die EU-Vorschriften zur Bekämpfung von Geldwäsche durch das Europäische Parlament halten auch im Immobilienbereich einige interessante Änderungen bereit.

In Frankfurt wird eine neue Behörde zur Bekämpfung der Geldwäsche und Terrorismusfinanzierung (Authority for anti-money laundering and countering the financing of terrorism, AMLA) eingerichtet.

Die AMLA soll die Aufgabe übernehmen, die risikoreichsten Finanzunternehmen direkt zu beaufsichtigen, bei Versagen der Aufsichtsbehörden einzugreifen und als zentrale Drehscheibe und Vermittler für die Aufsichtsbehörden zu fungieren. Des Weiteren wird die AMLA auch die Umsetzung gezielter Finanzsanktionen überwachen.

Die zentralen Meldestellen (Financial Intelligence Units, FIU) sollen mehr Befugnisse erhalten, um Fälle von Geldwäsche und Terrorismusfinanzierung zu analysieren und aufzudecken sowie verdächtige Transaktionen auszusetzen.

Nach den neuen Gesetzen müssen „Verpflichtete“ verdächtige Aktivitäten an die FIUs und andere zuständige Behörden melden, da die neuen Gesetze verstärkte Sorgfaltsmaßnahmen und Kontrollen der Kundenidentität vorsehen.

Das Paket beinhaltet auch, dass der Schwellenwert für das wirtschaftliche Eigentum in der Einigung auf 25 % festgelegt wird. Damit ist es auch bei mehrschichtigen Eigentums- und Kontrollstrukturen nicht länger möglich, sich hinter mehreren Schichten der Eigentümerschaft von Unternehmen zu verstecken.

Zu beachten ist jedoch, dass die Gesetze vor Veröffentlichung im EU-Amtsblatt vom Rat (förmlich) angenommen werden müssen.

01.03.2024: Registrierungspflicht für GbR als Voraussetzung für einen Immobilienerwerb – MoPeG

Durch die Modernisierung des Personengesellschaftsrechts (MoPeG) müssen GbRs (Gesellschaft bürgerlichen Rechts), die eine Immobilie in Deutschland erwerben möchten, sich seit dem 01.01.2024 bei dem zuständigen Amtsgericht registrieren und erhalten nach Registrierung den Zusatz eGbR.

Ohne diesen Zusatz kann die Transaktion in Deutschland nicht vollzogen werden.

12.10.2023: Legal & Compliance Initiative Real Estate (LCI) in Zahlen

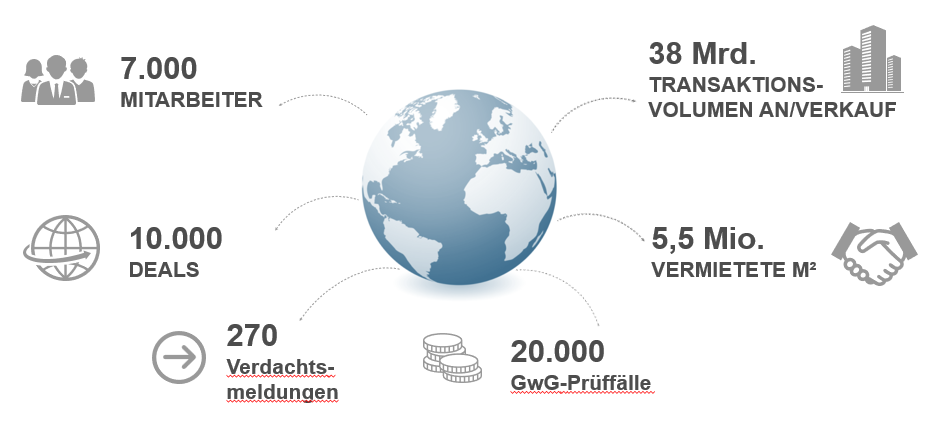

Die Mitglieder der Legal & Compliance Initiative Real Estate (LCI) können nach 10 Jahren gemeinsamer Arbeit im Bereich Compliance & GwG auf beeindruckende Zahlen zurückblicken. Im letzten Jahr wurden von den Mitgliedern 10.000 Deals im Immobilienbereich begleitet. Dabei sind über 20.000 GwG-Prüfungen der Kunden erfolgt und allein die Mitglieder des Arbeitskreises LCI haben bei der FIU 270 Verdachtsmeldungen abgegeben. Hier noch ein paar mehr Zahlen zur Schlagkraft des LCI:

07.09.2023: 10 Jahre Legal & Compliance Initiative Real Estate, “LCI”!

Im Sommer 2013 gründeten die Ethik-, Legal- und Compliance Verantwortlichen der führenden Beratungsunternehmen aus der Gewerbeimmobilienbranche die Legal & Compliance Initiative Real Estate, kurz „LCI“. Vorrangiges Ziel war und ist es eine Best Practice für die Umsetzung der gesetzgeberischen Anforderungen zu Compliance-relevanten Themen in der Branche zu etablieren und die Professionalisierung gewerblicher Immobiliendienstleister im Bereich Compliance sowie die hohen Ethikstandards in der Immobilienbranche voranzutreiben.

09. Mai 2023: Vermittlungsausschuss erzielt Kompromiss zum Schutz hinweisgebender Personen

27. März 2023: Öffentliche Anhörung zum Hinweisgeberschutzgesetz

10. Februar 2023: Bundesrat stimmt dem Hinweisgeberschutzgesetz nicht zu; das Gesetz geht in den Vermittlungsausschuss

22. Dezember 2022: Sanktionsdurchsetzungsgesetz II tritt in Kraft

14. Dezember 2022: Hinweisgeberschutzgesetz passiert Rechtsausschuss. Eine wesentliche Änderung zum Entwurf besteht im Umgang mit anonymen Hinweisen. Nachdem der ursprüngliche Entwurf zunächst vorsah, dass anonymen Hinweisen nachgegangen werden “soll”, heißt es nun, dass Meldestellen sich mit anonymen Hinweisen beschäftigen müssen.

19. Oktober 2022: Öffentliche Anhörung im Rechtsausschuss zum Hinweisgeberschutzgesetz Gesetzesentwurf zum Hinweisgeberschutz

14. Oktober 2022: Das BAFA hat einen Fragenkatalog zur Berichterstattung für das Lieferkettensorgfaltspflichtengesetz veröffentlicht. Damit können Unternehmen prüfen, wie sie ihrer Berichtspflicht nachkommen können.

https://www.bafa.de/DE/Lieferketten/Ueberblick/ueberblick_node.html

13. Mai 2022: Teilnehmer der Initiative beteiligt an Interviews des Europarats zur Prüfung der Umsetzung der 4. EU Geldwäscherichtlinie:

Die Europäische Kommission hat den Europarat damit beauftragt, den Stand der Umsetzung der 4. EU-Geldwäscherichtlinie in Deutschland zu überprüfen. Neben der Umsetzung in nationales Recht sollte auch die wirksame Anwendung der Richtlinie zur Verhinderung und Bekämpfung der Geldwäsche bewertet werden. Im Rahmen eines Vor-Ort-Besuchs im Bundesministerium der Finanzen führte ein Prüfungsteam der Europäischen Kommission entsprechende Interviews mit Verpflichteten aus dem Finanz- und Nicht-Finanzsektor durch.

13. April 2022: Das Bundesjustizministerium hat seinen Referentenentwurf eines „Gesetzes für einen besseren Schutz hinweisgebender Personen sowie zur Umsetzung der Richtlinie zum Schutz von Personen, die Verstöße gegen das Unionsrecht melden“ (Hinweisgeberschutzgesetz, im Folgenden HinSchG-E) veröffentlicht.

WICHTIGE Information: Bitte beachten Sie, dass die Fragebögen aufgrund der gesetzlichen Änderungen aktualisiert werden. Diese werden zeitnah hochgeladen.

20. April 2021: BGH Urteil zu den Anforderung an die Identifizierung nach § 10 GwG: notarielle beglaubigte Ausweiskopie genügt den Anforderungen des GwG nicht. Eine Inaugenscheinnahme des Originaldokuments ist erforderlich.

01. August 2021: Transparenzregister- und Finanzinformationsgesetz tritt in Kraft. Weiter werden die Sorgfaltspflichten nach dem GwG im Leasingbereich den Sorgfalts- und Identifizierungspflichten im Investmentbereich angeglichen.

09. März 2021: Der neue § 261 StGB tritt in Kraft und damit entfällt der Vortatenkatalog der Geldwäsche. Während bisher die Vortaten der Geldwäsche vor allem dadurch beschränkt waren, dass vielfach eine gewerbsmäßige oder bandenmäßige Begehungsweise gefordert wird, erklärt die Neufassung des § 261 StGB schlechthin alle Straftaten zu tauglichen Vortaten einer Geldwäsche. Das heißt, dass künftig alle Erträge aus allen Straftaten Objekt einer Geldwäsche sein können.

Der ICG Arbeitskreis Compliance hat unter der Leitung und unter Mitwirkung von Teilnehmern der Initiative eine Kompaktübersicht zum Geldwäschegesetz für die Immobilienbranche herausgegeben.

Eine Initiative unter anderem von: